Archives du blog

Logement neuf 2018 : les ventes souffrent d’une insuffisance de l’offre @fpi_fr @A_FrancoisCuxac

Source : FPI

La Fédération des promoteurs immobiliers, la FPI, a publié les chiffres du 4e trimestre 2018 et de l’année 2018 de son observatoire statistique national, baromètre des indicateurs avancés en logement dans toutes les régions de France. Voici son analyse…

L’accession reste stable, l’investissement fléchit

En 2018, l’activité est toujours soutenue, mais plusieurs paramètres sont mal orientés. Les ventes de logements neufs baissent de 10,5 %, à 150 783 sur 12 mois. C’est légèrement moins élevé qu’en 2016 (156 749) mais supérieur à 2015 (125 476). Les ventes restent donc satisfaisantes en niveau, mais préoccupantes en tendance, avec une accélération de la baisse en fin d’année.

Les ventes aux particuliers baissent de 7,3 % (-3,2 % au dernier trimestre), mais cette tendance masque des disparités régionales (l’Ile de France progresse de 4 %) et une évolution contrastée des deux segments de ce marché :

– L’accession à la propriété est stable, au niveau élevé atteint en 2017. Elle progresse même de 16 % en Ile de France. Les fondamentaux restent bons (faiblesse des taux, maintien des aides publiques en zones tendues, confiance des ménages) et les anticipations raisonnablement optimistes.

– les ventes aux investisseurs baissent nettement (13,2 %, par rapport à une excellente année 2017). Les soutiens budgétaires (Pinel en zones tendues) ont été maintenus, mais le discours stigmatisant des pouvoirs publics sur la fiscalité immobilière a généré des incertitudes et de l’attentisme.

La tendance à la baisse la plus marquée concerne les ventes en bloc (-22,4 %, mais par rapport à une très bonne année 2017), qui reviennent au niveau de 2016. Pour les 2/3, il s’agit de ventes aux organismes HLM.

Pour Alexandra François-Cuxac, Présidente de la FPI France : « La baisse des ventes se concentre sur les deux secteurs les plus sensibles aux aléas budgétaires et fiscaux : l’investissement des particuliers et des organismes HLM. En revanche, la confiance des accédants à la propriété ne se dément pas, et l’accession constitue toujours le socle le plus stable du marché du neuf ».

Lire également :

L’Eplscope 2018 est sorti ! Découvrez tous les chiffres clés des 1 300 EPL @FedEpl

Source : FedEpl

Pour la 6e année, la Fédération des Epl publie son Eplscope, l’observatoire statistique des Epl. Aujourd’hui, nous comptons 1 300 Epl, Entreprises publiques locales. Découvrez tous les chiffres clés des EPL ci-dessous…

Les Entreprises publiques locales se répartissent ainsi :

– 925 Sociétés d’économie mixte (Sem),

– 359 Sociétés publiques locales (Spl),

– 16 Sociétés d’économie mixte à opération unique (SemOp).

67 Entreprises publiques locales ont été créées en 2017, 166 sont en projet en 2018. Ces chiffres démontrent l’intérêt croissant des collectivités locales à faire appel à elles pour mener leurs politiques publiques. Outre les modèles de la Sem et de la Spl, bien intégrés désormais, celui de la SemOp, dernier-né de la gamme Epl, séduit de plus en plus avec une vingtaine de création en cours.

Les Entreprises publiques locales en activité génèrent un volume global de chiffre d’affaires de 13,9 milliards d’euros, en augmentation de 5 % par rapport à 2017, alors que leur nombre croît de 4 %. Mieux connues par les collectivités locales, et offrant une gamme de modèle diversifiée et complémentaire (Sem, Spl, SemOp), les Epl sont en mesure de gagner des parts de marchés et de procéder à la diversification et au redéploiement de leur activité. 68 % des structures se sont engagées dans une stratégie de diversification, tandis que 30 % des autres Epl ont l’intention de le faire.

Lire également :

Focus sur la mobilité résidentielle des habitants des quartiers prioritaires @CGET_gouv #ONPV

Source : ONPV

L’Observatoire National de la Politique de la ville (ONPV) a publié son rapport annuel 2017 basé sur l’étude de la mobilité résidentielle des habitants des quartiers prioritaires. Pourquoi les habitants des quartiers déménagent-ils ? Où vont-ils ensuite ?

Cliquez ci-dessous pour mieux comprendre la mobilité des habitants de quartiers :

Retrouvez également :

Galivel publie son 5e observatoire des observatoires immobiliers ! @Galivel

Source : Galivel

Pour la 5e année consécutive, Galivel a réalisé son observatoire des multiples observatoires immobiliers. Cette étude permet de voir les évolutions du marché en comparaison avec le 1er semestre 2017, et de voir quelles pourraient être les tendances futures du marché.

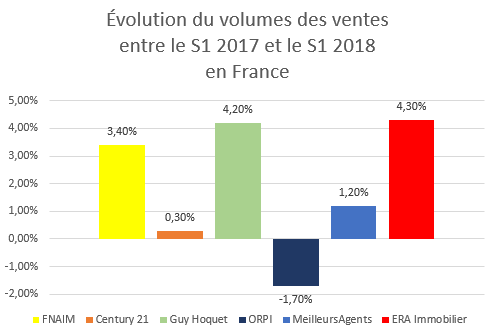

1) Évolution du volume des ventes entre le S1 2017 et le S1 2018 en France

Les différents acteurs du marché immobilier présentent une évolution du volume de ventes assez disparate ! Alors que la FNAIM, Guy Hoquet et ERA Immobilier observent une augmentation respective de +3,4%, de +4,2% et de 4,3%, d’autres observent une stabilisation du marché (Century 21 et MeilleursAgents.com), voire un recul comme ORPI.

Malgré la bonne santé du secteur immobilier en France, la présence d’un plafond de verre ralentit cette ascension et l’empêche de dépasser les chiffres record atteints en 2017. Comme le montre l’étude FNAIM qui comptabilise 950 000 ventes sur les 12 derniers mois, soit +3,4% par rapport à la même période en 2017 (919 000 ventes), mais 1% de moins par rapport à décembre 2017 où le record de 960 000 ventes annuelles avait été atteint.

2) Évolution du prix au m² entre le S1 2017 et le S1 2018 en France et prix moyen au m² au 1er semestre 2018 en France

Les prix au m² à Paris continuent d’augmenter, entre +3,10% et 6,8% d’augmentation du prix au m² selon les organismes, pour atteindre un prix moyen au m² supérieur à 9 000€/m² (entre 9 070 et 9 510€/m²) !

Retrouvez également :

Les déserts médicaux en Ile-de-France : où en sommes-nous ? @ORS_IDF

Source : ORS Ile de France

L’Observatoire Régional de Santé d’Ile-de-France a réalisé une étude sur les déserts médicaux en Ile-de-France. En 10 ans, la région a perdu pas loin de 20% de médecins généralistes libéraux en activité. Mais alors, quels sont les leviers d’action ? Où en sommes-nous réellement ?

![]()

A l’heure où s’amorce le virage ambulatoire, la question des difficultés d’accès aux soins de premier recours en ville est un sujet majeur qui concerne la quasi-totalité des régions françaises. Dans ce contexte, un grand nombre d’acteurs, y compris hors champ de la santé publique, s’en emparent. cette publication examine la situation de la démographie médicale francilienne, présente les méthodologies et découpages réglementaires, et dresse un panorama des leviers d’action visant à résorber les déserts médicaux.

Parmi les résultats marquants :

– Des besoins de soins de ville en augmentation et une baisse de l’offre médicale libérale de premier recours, en Île-de-France comme ailleurs en France ;

– Une inégale répartition de l’offre de soins sur le territoire régional ;

– Une nouvelle délimitation des zonages déficitaires, cibles des aides publiques ;

– Une multitude de mesures et d’actions qui restent à mieux articuler et faire connaître, à reconfigurer pour certaines, à mieux cibler pour d’autres ;

– Des leviers d’actions, déjà diversifiés, qui peuvent encore être complétés.

Pour consulter le rapport, cliquez ici

A lire également :